Ιστοσελίδα ΓΕΜΗ σε κάθε νεοσύστατη επιχειρηση, είναι πλέον ΥΠΟΧΡΕΩΤΙΚΟ να υπάρχει ιστοσελίδα όπου ιδιοκτήτης δηλώνεται αντίστοιχα φυσικό ή νομικός εκπρόσωπος της!

ΣΗΜΑΝΤΙΚΟ: Δεν είναι απαραίτητο να είναι “ολοκληρωμένη” αλλά σίγουρα να υπάρχει μια “ΑΡΧΙΚΗ” σελίδα που αναφέρει διευθύνσεις & τηλέφωνα και σίγουρα να υπάρχει αντίστοιχο EMAIL (πχ info@etairia.gr). Σας τα παρέχουμε άμεσα, γρήγορα & οικονομικά ώστε να ολοκληρώσετε παράλληλα την εγγραφή σας στο ΓΕΜΗ κερδίζοντας πολύτιμο χρόνο!

Προσφορά σελίδας για υποβολή στο ΓΕΜΗ

Περιλαμβάνονται :

● Άμεση Κατοχύρωση ονόματος (domain)

● Γρήγορη υλοποίηση

● Πιστοποιητικό SSL (https://)

● Email με αυτόνομη εφαρμογή (web+app) τύπου info@

● Προβολή των στοιχείων σας (επωνυμία, ΑΦΜ, αριθμός ΓΕΜΗ, διευθύνσεις, τηλέφωνα κ.α.)

● Background εικόνα/φόντο

ΣΥΝΟΛΙΚΗ ΕΠΕΝΔΥΣΗ 75,00 €

Στη τιμή περιλαμβάνοται οι φόροι – Εκδίδεται τιμολόγιο

Γιατί χρειάζεστε ΑΜΕΣΑ ιστοσελίδα για υποβολή στο ΜΗΤΡΩΟ ΓΕΜΗ. Επικοινωνήστε μαζί μας στο 2310488986 ή συμπληρώστε τη παρακάτω φόρμα

Η κατασκευή ιστοσελίδας αυτού του τύπου αποτελεί την ιδανική λύση για όσους ψάχνουν ένα γρήγορο και συνοπτικό τρόπο να παρουσιάσουν τον εαυτό τους ή την επιχείρησή τους online, και ο επισκέπτης λαμβάνει σύντομες, αλλά σαφείς και χρήσιμες πληροφορίες για τη δραστηριότητά σας, χωρίς να χρειάζεται να περιηγηθεί σε πολυάριθμες σελίδες, και είναι οικονομική και προσιτή για κάθε επαγγελματία.

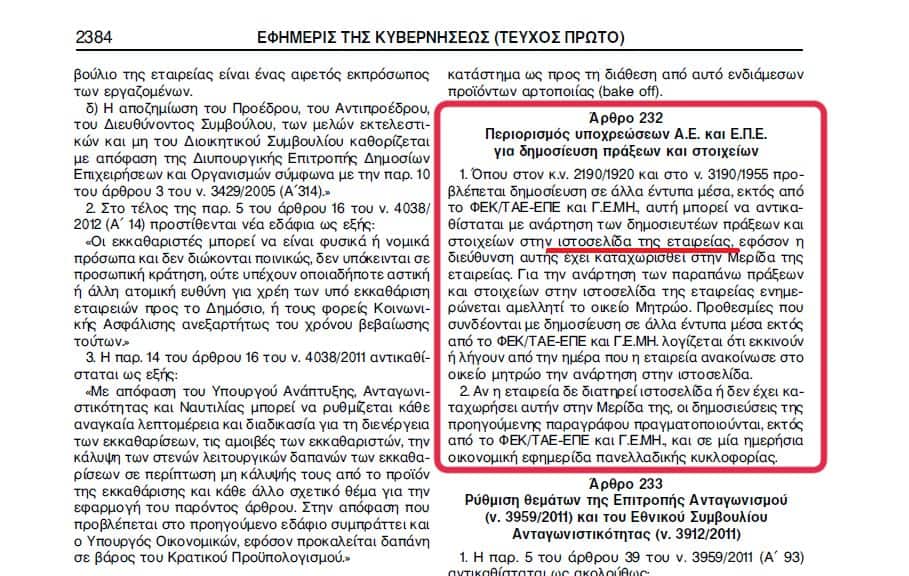

Νομοθεσία – Άρθρο 232 ν.4072/2012

Περιορισμός υποχρεώσεων Α.Ε. και Ε.Π.Ε. για δημοσίευση πράξεων και στοιχείων

1. Όπου στον κ.ν. 2190/1920 και στο ν. 3190/1955 προβλέπεται δημοσίευση σε άλλα έντυπα μέσα, εκτός από το ΦΕΚ/ΤΑΕ-ΕΠΕ και Γ.Ε.ΜΗ., αυτή μπορεί να αντικαθίσταται με ανάρτηση των δημοσιευτέων πράξεων και στοιχείων στην ιστοσελίδα της εταιρείας, εφόσον η διεύθυνση αυτής έχει καταχωρισθεί στην Μερίδα της εταιρείας. Για την ανάρτηση των παραπάνω πράξεων και στοιχείων στην ιστοσελίδα της εταιρείας ενημερώνεται αμελλητί το οικείο Μητρώο. Προθεσμίες που συνδέονται με δημοσίευση σε άλλα έντυπα μέσα εκτός από το ΦΕΚ/ΤΑΕ-ΕΠΕ και Γ.Ε.ΜΗ. λογίζεται ότι εκκινούν ή λήγουν από την ημέρα που η εταιρεία ανακοίνωσε στο οικείο μητρώο την ανάρτηση στην ιστοσελίδα.

2. Αν η εταιρεία δε διατηρεί ιστοσελίδα ή δεν έχει καταχωρήσει αυτήν στην Μερίδα της, οι δημοσιεύσεις της προηγούμενης παραγράφου πραγματοποιούνται, εκτός από το ΦΕΚ/ΤΑΕ-ΕΠΕ και Γ.Ε.ΜΗ., και σε μία ημερήσια οικονομική εφημερίδα πανελλαδικής κυκλοφορίας.

Α) Ως ιστοσελίδα, αφορά τον δικτυακό τόπο της εταιρίας (website, internet site) τον οποίο χρησιμοποιεί η εταιρία και στον οποίο μπορεί να αναρτά πληροφορία που επιθυμεί ή υποχρεούται.

Β) Στη σχετική διάταξη του άρθρου 232 δεν ορίζεται το χρονικό διάστημα για το οποίο θα πρέπει να παραμένει αναρτημένη η σχετική πληροφορία, της οποίας η δημοσίευση σε εφημερίδα αντικαθίσταται με ανάρτηση. Εύλογο είναι ωστόσο ότι πρέπει να παραμένει αναρτημένη ένα χρονικό διάστημα, προκειμένου να εξυπηρετηθούν οι σκοποί της εκάστοτε διάταξης, η οποία και προέβλεπε την σχετική δημοσίευση.

Γ) Οι σχετικές αναρτήσεις, θα πρέπει να είναι ανάλογες με τις αντίστοιχες δημοσιεύσεις στις εφημερίδες, τις οποίες εξάλλου και συνεχίζουν να πραγματοποιούν οι εταιρίες οι οποίες δεν έχουν καταχωρίσει τη διεύθυνση της ιστοσελίδας τους.

Κατεβάστε το

Υπόδειγμα αίτησης ΕΔΩ

Οι εταιρείες πρέπει να έχουν υπόψη, ότι κάθε φορά που πραγματοποιούν ανάρτηση ισολογισμού στην ιστοσελίδα τους, οφείλουν και να τη γνωστοποιούν στην Υπηρεσία Γ.Ε.ΜΗ, δεδομένου ότι σύμφωνα με το νόμο, «οι προθεσμίες που συνδέονται με τη δημοσίευση σε άλλα έντυπα μέσα, ξεκινούν ή λήγουν, από την ημέρα που η εταιρεία ανακοινώνει στο Γ.Ε.ΜΗ την ανάρτηση στην ιστοσελίδα, διαφορετικά θεωρείται εκπρόθεσμη και αντιμετωπίζει ακυρότητα των πράξεων».

και που χρειάζονται")